算数【基本】売買

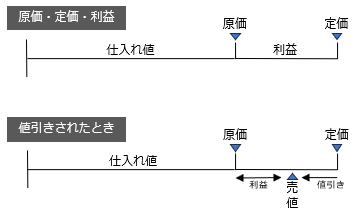

- 売買に関する用語

- ●仕入れ:店が商品を買い入れること

●原価(仕入れ値):商品を仕入れるときの値段

●定価:商品を売るときに最初につけた値段

定価 = 原価 + 見込んだ利益

●売値(売価):実際に商品を売った値段

●利益:原価をもとにしたときのもうけ

利益 = 売値 – 原価

問1

(1)600円で仕入れた品物を750円で売りました。

① 利益は何円ですか。

- 答え(1)- ①

- 150円

- 解き方(1)- ①

- 利益 = 売値 – 仕入れ値(原価) より、

750 – 600 = 150(円)

② 利益は仕入れ値の何割何分ですか。

- 答え(1)- ②

- 2割5分

- 解き方(1)- ②

- 150 ÷ 600 = 0.25 より、2割5分

(2)原価740円の商品に30%の利益を見込んでつけた定価はいくらですか。ただし、消費税は考えません。

- 答え(2)

- 962円

- 解き方(2)

- 740 × 1.3 = 962(円)

(3)原価3000円の品物に3割の利益を見込んで定価をつけました。このとき、定価はいくらですか。

- 答え(3)

- 3900円

- 解き方(3)

- 3000 × 1.3 = 3900(円)

(4)品物を480円で売ったところ、2割の利益がありました。この品物の仕入れ値は何円ですか。

- 答え(4)

- 400円

- 解き方(4)

- 480 ÷ 1.2 = 400(円)

(5)仕入れ値に2割の利益を見込んで定価をつけると1320円です。仕入れ値は何円ですか。ただし、消費税10%も含まれています。

- 答え(5)

- 1000円

- 解き方(5)

- 1320 ÷ 1.1 ÷ 1.2 = 1000(円)

(6)ある品物を定価より2割安い400円で買いました。定価はいくらですか。

- 答え(6)

- 500円

- 解き方(6)

- 400円は定価の8割にあたる。よって定価は、

400 ÷ 0.8 = 500(円)

(7)定価1600円の品物を2割5分引きした後に、8%の消費税を加えると、いくらですか。

- 答え(7)

- 1296円

- 解き方(7)

- 1600 × 0.75 × 1.08 = 1296(円)

(8)定価の3割引は1470円です。定価は何円ですか。

- 答え(8)

- 2100円

- 解き方(8)

- 定価の7割が1470円にあたる。よって定価は、

1470 ÷ 0.7 = 2100(円)

問2

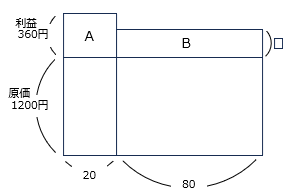

(1)原価1200円の品物を100個仕入れ、3割の利益を見込んで定価をつけたところ、20個売れました。そこで、定価からいくらか値引きすると残りすべてが売れ、仕入れ値の2割の利益がありました。値引きした金額は何円ですか。

- 答え(1)

- 150円

- 解き方(1)

- 原価の総額(仕入れ値)は 1200 × 100 = 120000(円)

定価は 1200 × 1.3 = 1560(円)より、すべて定価で売れた場合の売り上げは 1560 × 100 = 156000(円) ・・・①

実際の売り上げは 120000 × 1.2 = 144000(円) ・・・②

①と②の差額が、80個分の値引きの総額に当たるので、1個の値引き額は、

( 156000 – 144000 ) ÷ 80 = 150(円)

【別解】

面積図を使って考える。

A + B = 1200 × 100 × 0.2

360 × 20 + □ × 80 = 24000

□ × 80 = 16800

□ = 210

360 – 210 = 150(円)

(2)定価2000円の品物があります。定価で売れば仕入れ値の2割5分の利益がありますが、定価の1割3分引きで売りました。このとき、利益はいくらになりますか。

- 答え(2)

- 140円

- 解き方(2)

- 仕入れ値は 2000 ÷ 1.25 = 1600(円)

実際の売り値は 2000 × 0.87 = 1740(円)

よって利益は、

1740 – 1600 = 140(円)

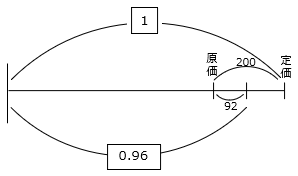

(3)品物に200円の利益を見込んで定価をつけましたが、売れなかったため、その後、定価の4%引きで売ったところ、92円の利益がありました。このとき、この品物の仕入れ値はいくらですか。

- 答え(3)

- 2500円

- 解き方(3)

- 定価を \(\boxed{1}\) とする。

\(\boxed{0.04}\) = 200 – 92

\(\boxed{1}\) = 108 ÷ 0.04

\(\boxed{1}\) = 2700

2700 – 200 = 2500(円)

【別解】

仕入れ値を〇円とすると、以下の式が成り立つ。

( 〇 + 200 ) × 0.96 = 〇 + 92

0.96 × 〇 + 192 = 〇 + 92

0.04 × 〇 = 100

〇 = 2500(円)

(4)ある品物の仕入れ値は4800円でした。定価の10%引きの5616円で売るとき、仕入れ値の何%の利益を見込んで定価をつけましたか。

- 答え(4)

- 30%

- 解き方(4)

- 定価は 5616 ÷ 0.9 = 6240(円) より、見込み利益は 6240 – 4800 = 1440(円)

したがって、

1440 ÷ 4800 × 100 = 30(%)

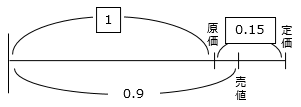

(5)ある品物を仕入れ値の15%の利益を見込んで定価をつけましたが、その後、定価の10%引きで売りました。このときの利益は仕入れ値の何%にあたりますか。

- 答え(5)

- 3.5%

- 解き方(5)

- 仕入れ値を\(\boxed{1}\)とすると、

( \(\boxed{1}\) + \(\boxed{0.15}\) ) × 0.9

定価の90%が \(\boxed{1.035}\) にあたる。

よって利益は、

\(\boxed{1.035}\) – \(\boxed{1}\) = \(\boxed{0.035}\)

\(\boxed{1}\) = 100(%)とすると、\(\boxed{0.035}\) = 0.035 × 100 = 3.5(%)

(6)定価500円の品物を3割引で売ったところ、利益は50%減りました。この品物の仕入れ値はいくらですか。

- 答え(6)

- 200円

- 解き方(6)

- 売値は 500 × 0.7 = 350(円) より、減った利益は 500 – 350 = 150(円)

これが見込んでいた利益の50%にあたるので、見込み利益は300円。

よって仕入れ値は、

500 – 300 = 200(円)

(7)仕入れ値100円の品物1000個に、3割増しの定価をつけて売りました。ちょうど半分売れた後、残りの品物を定価の2割引きにしてすべて売れたとき、利益はいくらですか。

- 答え(7)

- 17000円

- 解き方(7)

- 仕入れ値の総額は 100 × 1000 = 100000(円)

定価は 100 × 1.3 = 130(円)

定価の2割引きは 130 × 0.8 = 104(円)

よって利益は、

130 × 500 + 104 × 500 – 100000

= ( 130 + 104 ) × 500 – 100000

= 234 × 500 – 100000

= 117000 – 100000 = 17000(円)

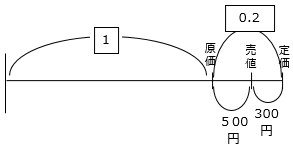

(8)ある品物に、原価の2割の利益を見込んで定価をつけました。しかし、売れなかったので、定価から300円値引きしたところ、利益は500円となりました。この品物の原価は何円ですか。

- 答え(8)

- 4000円

- 解き方(8)

- 原価を \(\boxed{1}\) とする。

\(\boxed{0.2}\) = 300 + 500

\(\boxed{1}\) = 800 ÷ 0.2

\(\boxed{1}\) = 4000

よって、4000(円)

【別解】

原価を〇円とすると、定価は 〇 × 1.2 (円) となる。

以下の式が成り立つので、

〇 × 1.2 – 300 = 〇 + 500

0.2 × 〇 = 800

〇 = 4000(円)